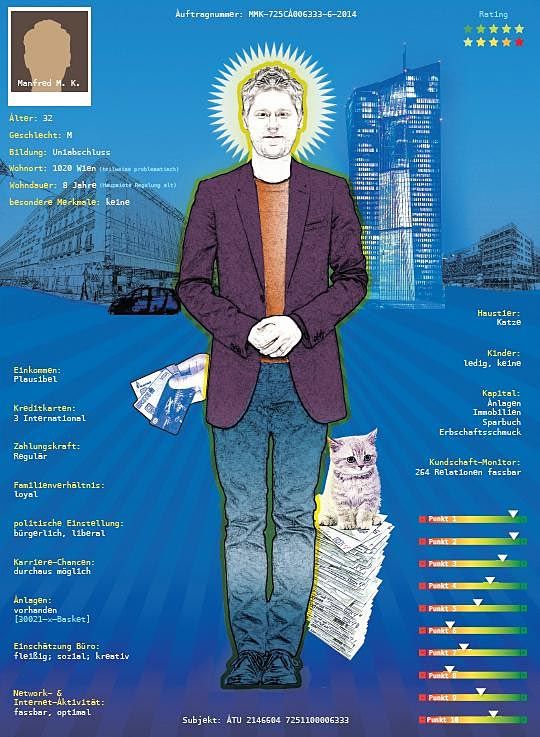

Steckbrief eines potenziellen Kreditnehmers: Banken und Finanzdienstleister versuchen so viele Daten wie möglich zu verknüpfen, um die Bonität ihrer Kunden einzuschätzen.

Wien - Ein Software-Update der Bawag im Sommer 2013 bescherte Mitarbeitern des AMS eine unangenehme Überraschung: Ihr Überziehungsrahmen war von einem Tag auf den anderen gestrichen worden. Die nachfolgende Begründung der Bank: Das neue System könne die Konten von Kunden, die Arbeitslosengeld beziehen, und jene von AMS-Mitarbeitern nicht unterscheiden.

In einem anderen Fall wurde ein Universitätslektor und Hausbesitzer von einem Kreditkartenunternehmen abgelehnt. Der Grund hierbei: Sein Haus lag am falschen Ort - in der Nähe der Rennbahnwegsiedlung in Wien-Donaustadt, die traditionell nicht gerade einen guten Ruf genießt.

Diese Beispiele zeigen, was im Extremfall bei der Beurteilung der Kreditwürdigkeit gewöhnlicher Bankkunden schiefgehen kann. Credit-Scoring lautet der Fachbegriff für die umfassende Bewertung von Privatpersonen, ganz ähnlich den Ratings, die für Unternehmen und ganze Länder herangezogen werden.

Mit Big Data zur Bonität

In Zeiten von Big Data, das ermöglicht, großen Datenmengen Muster abzulesen, erledigen Software-Programme automatisch, was früher Kundenbetreuer aufgrund ihrer Erfahrungen eingeschätzt haben: Sie entscheiden darüber, ob und zu welchen Konditionen Kredite oder andere Leistungen vergeben werden. Ähnlich gehen Wirtschaftsauskunfteien, aber auch Versandhäuser und Telekomunternehmen vor.

"Schwarze Listen mit Personen, bei denen Zahlungsausfälle verzeichnet wurden, führen Kreditinstitute schon seit den 1960er-Jahren. Mit der digitalen Erfassung aller Lebensbereiche fließen heute aber viel mehr Variablen in die Bonitätsbewertung ein", sagt der Wiener Soziologe Robert Rothmann. Rothmann ist Hauptautor der Studie "Credit-Scoring in Österreich", die das Institut für Technikfolgenabschätzung (ITA) der Akademie der Wissenschaften heuer im Auftrag der Arbeiterkammer durchgeführt hat.

Ziel der Studie war es, ein wenig Licht in das Dickicht aus Datenauswertungen zu bringen, mit denen versucht wird, sämtliche Lebensumstände eines Menschen in einer Risikoklasse auszudrücken. Während die Kriterien für das Rating von Unternehmen einigermaßen zugänglich sind, liegt der private Bereich vollkommen im Dunkeln: "Es werden weder die verwendeten Variablen noch die Risikoklassen offengelegt", sagt Rothmann. "Jede Bank hat andere, kaum nachvollziehbare Kategorien. Selbst in der Hausbank ist es meist nicht möglich, den eigenen Score zu erfahren." Das Betriebsgeheimnis werde in der Praxis als wichtiger erachtet denn das Recht auf Auskunft.

Sortierung nach Stereotypen

Neben Daten in puncto Zahlungsfähigkeit und allgemeinen Parametern wie Alter, Geschlecht, Familien- und Bildungsstand dürften immer häufiger diskriminierende Stereotype beim Bonitätscheck herangezogen werden: "Es gab während der Recherche Hinweise darauf, dass Vornamen wie René oder Jacqueline als Indikatoren für Unterschicht gewertet werden und ihren Trägern ein höheres Ausfallsrisiko zugeschrieben wird", berichtet Rothmann.

Ebenso werden Berufsgruppen und Wohngegenden gelistet: "Männer in einer bestimmten Altersgruppe und mit Familie, die im Speckgürtel von Wien wohnen, werden als riskanter eingestuft denn Innenstadtbewohnerinnen derselben Altersgruppe - Erstere könnten Häuslbauer sein." Wechselt jemand zu oft den Wohnort, könne das als "unsteter Lebenswandel" ausgelegt werden, führt Rothmann weiter aus.

In der Soziologie wurde dafür der Begriff Social Sorting entwickelt, "eine Form der sozialen Differenzierung aufgrund zugeschriebener Merkmale aus virtuellen Profilen", wie die Studienautoren schreiben. Digitale Doubles, die aus Verbrauchsdaten und Konsumprofilen erwachsen, gewinnen immer mehr Einfluss auf das reale Leben. Entspricht jemand nicht dem Durchschnitt, muss er oder sie mit schlechteren Konditionen rechnen.

Illegaler Datenhandel

Verknüpft werde alles, was zu finden sei - dabei sind die Scoring-Modelle oft unausgereift und arbeiten mit veralteten und fehlerhaften Daten - ganz abgesehen davon, dass datenschutzrechtlich sensible Informationen verarbeitet werden, die nicht immer auf legalem Weg beschafft werden. Wie wertvoll persönliche Informationen über potenzielle Kreditnehmer sind, zeigte der im Vorjahr geführte Prozess gegen 14 Justizbeamte, die jahrelang Daten nichtöffentlicher Exekutionsverfahren an einen Wirtschaftsauskunftsdienst verkauft hatten.

In Zukunft könnten sich noch weit mehr Datenlücken auftun: Schon jetzt lassen sich Finanzdienstleister im angloamerikanischen Raum eine Zugriffserlaubnis auf das Facebook-Profil der Kreditanwerber geben, um schneller über die Vergabe entscheiden zu können. Credit-Scores spielen in den USA und Großbritannien eine Rolle bei der Jobvergabe, sogar auf Dating-Plattformen werde mit dem eigenen Score geworben, sagt Rothmann.

Auch wenn in Österreich derartige Praktiken noch nicht an der Tagesordnung seien, fordern Daten- und Konsumentenschützer mehr Transparenz und gesetzliche Regulierungen für Scoring-Modelle. Rothmann: "Es ist scheinheilig, sich über die NSA zu empören, wenn Banken schon seit Jahren Daten sammeln und Kunden durchleuchten." (Karin Krichmayr, DER STANDARD, 17.9.2014)